市場投資|行業(yè)分析之垃圾焚燒發(fā)電

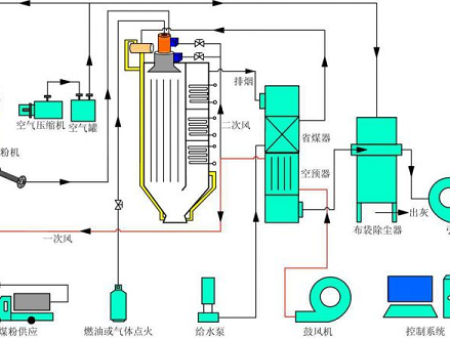

北極星垃圾發(fā)電網(wǎng)訊:前言:垃圾焚燒發(fā)電行業(yè)是環(huán)保行業(yè)中的一個細分行業(yè)�,這個行業(yè)從無到有,近些年在中國發(fā)展迅猛����,又因為其業(yè)務簡單易懂�����,生意模式具有行政壟斷和地域壟斷的特點�,蘊藏著不錯的投資機會���。一�、垃圾焚燒行業(yè)的發(fā)展歷程1��、行業(yè)的從無到有:垃圾焚燒發(fā)電行業(yè)經(jīng)歷了上佰年的發(fā)展史���。在出現(xiàn)技術之前���,主要通過填埋的方式來處理垃圾,但填埋方法不當引發(fā)了傳染病的蔓延����,人們不得不尋找新的垃圾處理途徑。1896年德國漢堡建起了世界上zui早的垃圾焚燒處理廠�,自此人類開始進入垃圾科學處理、資源化利用的新里程���。由于早期的垃圾焚燒技術不成熟����,存在二次污染的現(xiàn)象���,所以并未成為垃圾處理的主要方式����。20世紀初��,隨著城市規(guī)模擴大���,生活垃圾增加����,原有填埋場逐漸飽和��,垃圾焚燒減量化高的優(yōu)勢重新得到重視��。20世紀七十年代至今���,隨著煙氣處理和焚燒設備的發(fā)展�,垃圾焚燒技術進入成熟階段,應用越來越廣泛���。2���、中國的發(fā)展過程:從1979年開始,我國城鎮(zhèn)垃圾清運量以每年5.7%的增速快速增長了近40年�����,且增長態(tài)勢仍未見放緩��。長期以來我國絕大多數(shù)城市采取露天堆放��、自然填溝���、填埋的原始方式處理城市垃圾��,對土壤����、地下水���、大氣造成不利影響�����。而且隨著垃圾量的不斷堆積和產(chǎn)生量的增加�,垃圾圍城和無處填埋的窘境困擾著各地政府。我國垃圾焚燒發(fā)電行業(yè)起步于20世80年代末�,通過引進國外先jin的焚燒設備和技術,消化吸收優(yōu)化后步入了較為成熟的發(fā)展階段�����,以其占地面積小�����、選址較容易�����、處理快速����、減量化顯著��、無害化較chedi以及可回收焚燒余熱等優(yōu)點開始了迅猛的發(fā)展����。尤其是近十年����,我國政府更是通過立法��、行業(yè)補貼的形式大力助推行業(yè)發(fā)展進程�。2010年發(fā)改委明確提出推廣城市生活垃圾發(fā)電技術。2011 年發(fā)改委���、環(huán)保部等要求土地資源緊缺��、人口密度高的城市要優(yōu)先采用焚燒處理技術�。2012年�����,發(fā)改委發(fā)布《關于完善垃圾焚燒發(fā)電價格政策的通知》確定垃圾焚燒發(fā)電執(zhí)行全國標桿電價每千瓦時 0.65 元�����,從***層面上明確垃圾焚燒發(fā)電補貼標準�。2016年城鎮(zhèn)生活垃圾十三五規(guī)劃發(fā)布,其中提到要新增垃圾焚燒處理能力35.6 萬噸/日。有迫切的垃圾無害化處理需求�,有政府的鼓勵引導和支持,垃圾焚燒行業(yè)發(fā)展迅猛�����,各地的新建垃圾焚燒項目如雨后春筍一般�����,但是因為我國人口眾多��、城鎮(zhèn)化的不斷推進和目前我國垃圾無害化處理率還較低等因素決定了��,垃圾焚燒行業(yè)還有很大的發(fā)展空間�。二�、垃圾焚燒行業(yè)的市場空間1、guoji發(fā)展水平:焚燒發(fā)電是當前國外垃圾處理的主流方式�����,其中歐美����、日本等地區(qū)與***走在垃圾焚燒發(fā)電行業(yè)前列,并形成可借鑒經(jīng)驗���。美國經(jīng)濟發(fā)達����,生活水平高,垃圾數(shù)量大�����,目前美國已將城市生活垃圾處理的主要方式從填埋轉向焚燒���,甚至花費重金將填埋場垃圾挖出重新處理�����。目前�,美國已建大中型垃圾焚燒制能廠400余座��。日本是目前世界上擁有垃圾焚燒廠zui多的***��,全國有垃圾焚燒廠1854座��,大城市的垃圾焚燒廠規(guī)模都在600噸/d以上���,并帶有發(fā)電設備�,全國垃圾焚燒處理總量為5.2萬噸,占垃圾總量的73%����。通過guoji比較,在城市人口密度與中國較為接近的韓國���、日本�、德國�、英國等***,垃圾焚燒+資源回收方式幾乎占據(jù)處置規(guī)模的80%�,填埋的市場占有率均低于20%。2�、中國市場空間:我國城市數(shù)量與城市規(guī)模不斷擴大,城鎮(zhèn)人口jundui數(shù)量與相對占比大幅提高��。城市化進程的推進導致我國城市生活垃圾生產(chǎn)量與待處理量近年來持續(xù)增長���,近年來我國城市生活垃圾生產(chǎn)量的復合增長率約為6%,城市人均垃圾生產(chǎn)量高達1.-1.2千克/天���。據(jù)***統(tǒng)計局資料顯示��,2019年全國城市生活垃圾清運量達2.40億噸��,較2018年同比增長5.26%����。由于垃圾焚燒發(fā)電受益于城市生活垃圾清運量的持續(xù)增長,下游的生活垃圾末端處理行業(yè)將迎來巨大市場增長空間�。根據(jù)***衛(wèi)計委測算,我國城鎮(zhèn)化率將在2030年達到70%左右��,城鎮(zhèn)化進程的不斷推進勢必帶動垃圾處理需求的可持續(xù)增長�,生活垃圾無害化處理市場景氣度有望持續(xù)高漲。相比全世界城市范圍內(nèi)生活垃圾焚燒處理占比58.29%�,我國城市范圍內(nèi)生活垃圾焚燒占比只有37.97%,還有很大的上升空間��。通過招標網(wǎng)站和其他公開資料的不完全統(tǒng)計�����,2019年全國新增中標垃圾焚燒項目125個��,總投資超600億元���。各地地方政府也相繼了生活垃圾焚燒中長期發(fā)展規(guī)劃(2019-2030)�����,將興建����、改擴建的垃圾焚燒項目納入發(fā)展規(guī)劃和省級zhongdian項目中,未來幾年垃圾焚燒行業(yè)將持續(xù)高景氣度和高增長速度���。三�、垃圾焚燒行業(yè)的回報測算垃圾焚燒行業(yè)的收入端主要由垃圾處理費和垃圾發(fā)電上網(wǎng)兩部分構成�����,成本端主要包括折舊及攤銷�����、財務費用�、人工、材料費等�。我們簡單的用一個真實的垃圾焚燒企業(yè)中標公告,來測算一下該項目的回報情況���。已知條件:總投資47995萬元�,噸處理費73元��,處理規(guī)模800噸/天�,年運行時間不少于333天。假設建設期為2年��,運營期為28年,發(fā)電量280千瓦時/噸����。計算可得:年垃圾處理費1944萬元,年上網(wǎng)發(fā)電費4848萬元,每年總計6792萬元營業(yè)收入�����,按照行業(yè)內(nèi)平均20%的凈利潤率計算則每年該項目能夠帶來1358萬元凈利潤����。當然這只是一個毛估計算,具體企業(yè)還要根據(jù)實際情況做計算上的修正��,比如運營效率���、股權投資比例和融資成本等等�����。垃圾焚燒企業(yè)收入構成比較簡單����,影響回報率的主要就是成本控制能力和經(jīng)營水準。我們從商業(yè)模式上看���,典型的垃圾焚燒項目可以理解為 EPC(設計采購施工)+運營+投資���。那么噸投資額(影響折舊攤銷)、投資能力(杠桿率�、融資成本)和運營管理水平(利用率、噸上網(wǎng)電量等)的差異會造成了項目的回報率的不同����。也是考評一個垃圾焚燒企業(yè)的主要觀測指標。四�����、垃圾焚燒行業(yè)的競爭格局2012-2017年�����,全國每年垃圾焚燒項目招標的數(shù)量逐漸增多�����。但在這個期間出現(xiàn)了惡性競爭����,甚至有過以 20-30 元/噸超低價中標的極端情況,而行業(yè)普遍認為的垃圾焚燒處理合理的價格區(qū)間應為 60-80 元/噸�����。2017年����,價格止跌回升,增長至 65.44 元/噸����,項目的招標數(shù)量也增加至63個,隨著環(huán)保要求不斷提升�����,部分資金和運營實力有限的公司正在逐步退出垃圾焚燒運營市場����,垃圾焚燒處理價格將維持在合理的水平��。上海環(huán)境�����、偉明環(huán)保等垃圾焚燒上市公司 2018 年新中標的項目垃圾處理費普遍在70-100 元/噸左右���。按照***統(tǒng)計局數(shù)字顯示,截止2018年底��,生活垃圾焚燒發(fā)電項目裝機容量前十省份總裝機容量為696萬千瓦�����,約占全國總裝機容量的76%�。全國垃圾焚燒發(fā)電企業(yè)共152家,裝機容量前十企業(yè)總裝機共計406.2萬千瓦�����,約占全國垃圾發(fā)電總裝機容量的45.7%�����。截止2018年底,發(fā)電量前10省份總發(fā)電量為378億千瓦時��,約占全國發(fā)電量的78%�����。年發(fā)電量前十企業(yè)發(fā)電量共計226.2億千瓦時�����,占全國垃圾發(fā)電行業(yè)發(fā)電量的46.3%�。從以上數(shù)據(jù)可以看出��,垃圾焚燒行業(yè)的頭部公司在項目獲取���、經(jīng)營水準上遠超同行���,未來行業(yè)集中度也會進一步提升,只有那些資金實力強�����、經(jīng)營和技術實力youxiu��、項目獲取有優(yōu)勢的企業(yè)才能不斷發(fā)展壯大,在這一波行業(yè)發(fā)展紅利中分一杯羹�。目前上市公司中主營為垃圾焚燒發(fā)電的公司有偉明環(huán)保、綠色動力��、三峰環(huán)境�、旺能環(huán)境、奧豐環(huán)保�����、上海環(huán)境�、光大guoji、瀚藍環(huán)境等��。五�、垃圾焚燒行業(yè)的投資機會垃圾焚燒行業(yè)的商業(yè)模式?jīng)Q定了行業(yè)重資產(chǎn)投入與現(xiàn)金流穩(wěn)定的特性,項目投產(chǎn)之后具有排他性��,同一區(qū)域不會存在多家垃圾焚燒項目���。那么在尋找投資機會時�,我們可以通過以下特征來辨識�。1、項目投資額決定了在建工程轉無形資產(chǎn)的賬面價值�����,通過折舊攤銷間接影響運營期盈利能力,而建設總投資中設備購置占比約50%�����。設備是否自產(chǎn)和成本管控是否得力可以作為選擇時的重要指標���。2����、在建項目建成投運是垃圾發(fā)電企業(yè)未來3年可預期的成長來源�����,我們以在運項目的運營能力為參照�,預測在建項目建成投運后的經(jīng)營情況���,通過在建項目/已投運項目的比較��,可以清晰看出公司未來的成長性�����。在手項目豐富的企業(yè)�,其未來業(yè)績增長確定性高,可以為我們發(fā)現(xiàn)良好的投資機會�。3、項目獲取能力決定了垃圾焚燒企業(yè)未來的發(fā)展空間�。所以密切關注新的垃圾焚燒項目中標情況,可以讓我們在選取投資標的時先人一步��。以2019年為例��,光大guoji作為國內(nèi)垃圾發(fā)電的***���,拿下16個項目���,主要集中在河南、河北���、山東���、廣東四個省份,中標金額為113.5億�����,占比約28%。城發(fā)環(huán)境在2019年度����,共計中標10個項目,總中標金額為53.17億�����,占比13%�����,項目所在地均為河南��?����?岛悱h(huán)境在2019年表現(xiàn)優(yōu)異���,總計中標9個項目,遍布河南�、河北、山東���、江蘇等7個省份�����,垃圾焚燒發(fā)電業(yè)務多地開花�,中標金額高達48.85億,占比12%�����。

MORE

電話

電話 微信

微信

留言

留言